– Überkompensation gestiegener Preise durch historisches Zinstief und steigende Einkommen

– München bleibt der teuerste Markt

– Eigenheim als Königsweg zur kapitalgedeckten Altersvorsorge

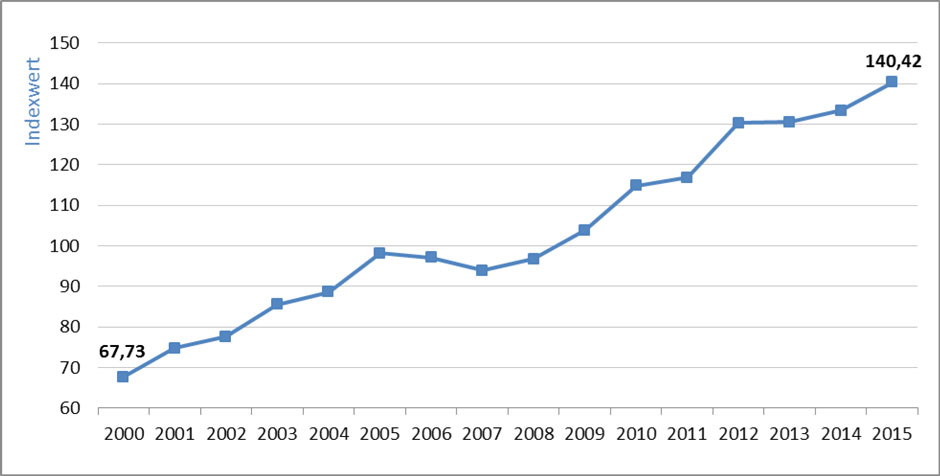

Die Preise für eine Immobilie sind in den letzten Jahren immer weiter gestiegen, dennoch war Wohneigentum nie so erschwinglich wie heute. Mit einem aktuellen Indexwert von 140,42 erreicht der vom IVD erstellte Erschwinglichkeitsindex einen Höchststand. Vor zehn Jahren lag dieser Wert noch bei unter 100. Der Erschwinglichkeitsindex führt Faktoren wie die Immobilienpreise, die Löhne sowie das Zinsniveau zusammen und gibt Auskunft darüber, inwieweit es für einen durchschnittlichen Haushalt finanziell möglich ist, eine Immobilie zu erwerben. Ein hoher Wert zeigt eine gute, ein niedriger Wert eine schlechte Erschwinglichkeit an. Hintergrund für den neuen Höchststand sind das historisch tiefe Zinsniveau, das unter anderem Baukredite günstig macht, sowie vergleichsweise stark gestiegene Löhne. Das hat zur Folge, dass die monatliche Belastung durch die Bedienung eines Kredites geringer geworden ist, daher sind Immobilien bei vielen eine gefragte Anlage.

“Betrachtet man das knappe Angebot, werden die Preise auch künftig weiter anziehen. Daher bietet sich besonders im Hinblick auf einen langfristigen Vermögensaufbau, um der drohenden Rentenlücke vorzubeugen gerade jetzt eine gute Möglichkeit ein Eigenheim zu erwerben. Wer jetzt eine passende Immobilie gefunden hat, sollte auch schnell sein. Wir beobachten, dass attraktive Objekte nicht lange am Markt sind”, erklärt Jürgen Michael Schick, Präsident des Immobilienverbands IVD. “Dennoch gibt es zwei Gruppen im Wohnungsmarkt, die von der derzeitigen Situation nicht profitieren, das sind zum einen Schwellenhaushalte, die keine Möglichkeit zum Vermögensaufbau haben und zum anderen die Mieter in den Großstädten. Hier ist es an der Politik, Anreize für den Erwerb von Immobilien zu schaffen. Derzeit wird eine eigentümerschädliche Immobilienpolitik, geprägt von Erhöhungen von Immobiliensteuern wie der Grunderwerbssteuer, vermieterfeindlichen Mietgesetzen sowie immer strengeren energetischen Vorschriften ohne nennenswerten ökologischen Nutzen, gemacht. Mit Ausnahme der Schweiz haben wir in Deutschland daher immer noch die niedrigste Eigentumsquote in ganz Europa, das müssen wir ändern”, so Schick weiter.

München der teuerste Markt, Bielefeld am erschwinglichsten

Die erschwinglichsten Eigenheime in den deutschen Großstädten gibt es in Hamburg. Hier beträgt der Wert 127,89 (Vorjahr 118,94). “Der günstige Wert für Hamburg erklärt sich durch das gute Verhältnis des verfügbaren Einkommens zum Immobilienpreis”, erklärt Schick. An zweiter Stelle steht Leipzig mit einem Wert von 124,93 (Vorjahr 120,93) dicht gefolgt von Dresden mit einem Wert von 123,44 (Vorjahr 111,53). An vierter Stelle folgt Berlin (132,59; Vorjahr 120,78). Den niedrigsten Wert und damit die geringste Erschwinglichkeit hält nach wie vor München mit einer Punktzahl von 56,35 (Vorjahr 53,32). “Der Münchner Immobilienmarkt ist seit Jahren unangetastet der teuerste in Deutschland”, stellt Schick fest. In Stuttgart (73,38; Vorjahr 69,37), Düsseldorf (76,89; Vorjahr 70,94) und Frankfurt am Main (78,01; Vorjahr 75,40), sind Eigenheime ebenfalls weniger leicht erschwinglich.

Grundlage des IVD-Erschwinglichkeitsindex

Für den Erschwinglichkeitsindex wurden die Preise für freistehende Einfamilienhäuser mit mittlerem Wohnwert in Deutschland zugrunde gelegt. Neben den Immobilienpreisen wurden die jeweiligen Zinsen für Wohnungskredite für den Erschwinglichkeitsindex verwendet. Bei der monatlichen Belastung für das Annuitätendarlehen wurde von einem Zeitraum von 30 Jahren für die vollständige Tilgung des Immobilienkredites ausgegangen. Der Berechnung wird zugrunde gelegt, dass das Einfamilienhaus mit 25 Prozent Eigenkapital und 75 Prozent Fremdkapital finanziert wird. Mit Hilfe der Preisspiegeldaten des IVD, Zeitreihen zu Wohnungskreditzinsen sowie dem verfügbaren Nettohaushaltseinkommen (Daten von MB Research) wurde der IVD-Erschwinglichkeitsindex der letzten 15 Jahre berechnet. Die Preisspiegeldaten wurden nach der Anzahl der Einwohner in den berücksichtigten Städten gewichtet.

Quelle: IVD

Kommentar hinterlassen