Empirica-Studie: Niedrige Zinsen entlasten Käufer

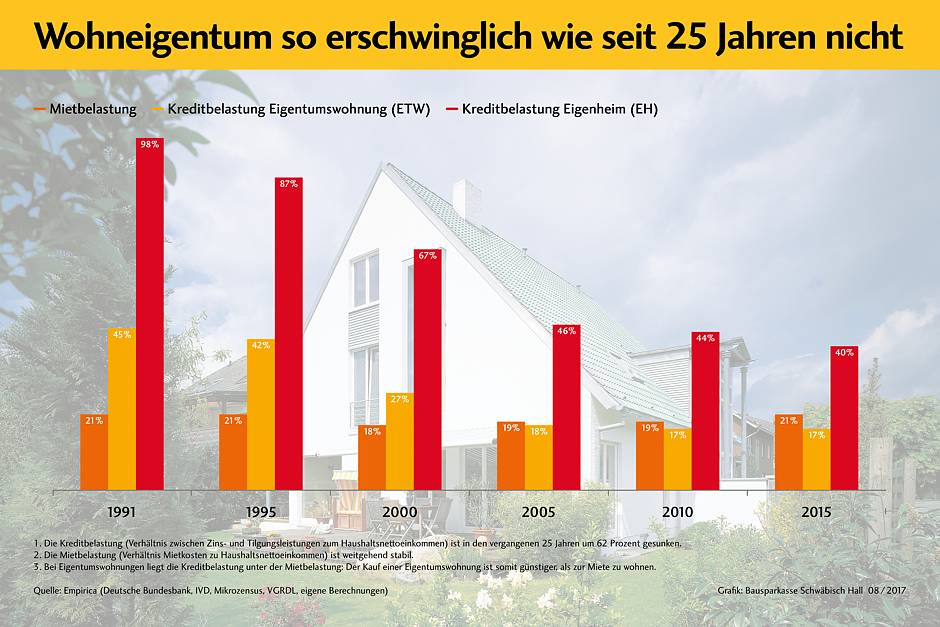

Die eigene Immobilie ist in Berlin so erschwinglich wie noch nie in den vergangenen 25 Jahren. Zu diesem Ergebnis kommt eine aktuelle Studie des Forschungsinstituts Empirica im Auftrag der Bausparkasse Schwäbisch Hall. Der Hauptgrund für die günstige Entwicklung sind die niedrigen Zinsen, die in dieser Betrachtung die gestiegenen Kaufpreise deutlich wettmachen. So haben sich die Aufwände für Zins und Tilgung zwischen 1991 und 2015 mehr als halbiert. Die Kreditbelastung für eine Eigentumswohnung war 1991 in Berlin noch 67 Prozent höher als 2015.

Empirica hat für die Studie die Miet- und Kaufpreise sowie das durchschnittliche Haushaltsnettoeinkommen in 30 repräsentativ ausgewählten Städten seit dem Jahr 1991 untersucht. Darunter waren sowohl Großstädte als auch Mittelzentren im gesamten Bundesgebiet. Aus den Preisen ermittelte das Institut die jeweilige Kredit- und Mietbelastung. Die Kreditbelastung ergibt sich aus dem Verhältnis der Zins- und Tilgungsleistungen zum Haushaltsnettoeinkommen. Die Mietbelastung wird ermittelt, indem die regionalen Mietkosten ins Verhältnis zum Haushaltsnettoeinkommen gesetzt werden.

Kreditbelastung in Berlin stark rückläufig

Die Studie kommt zu dem Ergebnis, dass trotz vielerorts stark gestiegener Immobilienpreise die Kreditbelastung in allen betrachteten Städten zwischen 1991 und 2015 deutlich gesunken ist. In Berlin kostete eine Eigentumswohnung (80 qm Wohnfläche, durchschnittlicher Standard in durchschnittlichem Wohngebiet) 2015 152.000 Euro und damit sechs Prozent mehr als 1991 (144.000 Euro). Die Kreditbelastung ist im Untersuchungszeitraum um 67 Prozent zurückgegangen. Bundesweit beträgt der Rückgang 62 Prozent.

Der Hauptgrund für diese positive Entwicklung sind die gesunkenen Zinsen. 1991 lag der jährliche Zins- und Tilgungsaufwand noch bei rund zehn Prozent der Darlehenssumme. Inzwischen hat er sich mehr als halbiert und beträgt etwa 4,5 Prozent. „Die Studie zeigt: Wohneigentum ist heute trotz gestiegener Kaufpreise so erschwinglich wie nie seit der Wiedervereinigung. Dank der niedrigen Zinsen kommen durchschnittliche Haushalte aktuell viel leichter in die eigenen vier Wände“, sagt Reinhard Klein, Vorstandsvorsitzender der Bausparkasse Schwäbisch Hall.

Mietbelastung stabil

Anders als die Kreditbelastung ist die Mietbelastung in Berlin im Untersuchungszeitraum stabil geblieben, obwohl die Mietkosten im Untersuchungszeitraum von monatlich 392 auf 616 Euro und damit um 57 Prozent gestiegen sind. Allerdings haben sich die Nettoeinkommen von 2.066 Euro im Monat auf 3.291 Euro (plus 59 Prozent) ähnlich stark nach oben entwickelt und gleichen die gestiegenen Mieten damit aus.

Kaufen in Berlin günstiger als Mieten

1991 lag die Kreditbelastung für eine Eigentumswohnung in Berlin noch 172 Prozent höher als die Mietbelastung. Seitdem ist die Kreditbelastung aber so stark gesunken, dass sie aktuell elf Prozent unter der Mietbelastung liegt. Das heißt, dass es für einen Haushalt mit mittlerem Einkommen in Berlin günstiger ist, eine Eigentumswohnung zu kaufen als zur Miete zu wohnen.

„Die teilweise stark gestiegenen Immobilienpreise vermitteln den Eindruck, dass es in der Vergangenheit günstiger war, eine Immobilie zu erwerben als heute. Die Studie belegt: das Gegenteil ist der Fall – zumindest für Durchschnittsverdiener“, sagt Reiner Braun, Vorstand der Empirica AG (Berlin).

Die aktuell günstigen Rahmenbedingungen sollten aber nicht darüber hinwegtäuschen, dass ein Immobilienerwerb meist über viele Jahre hinweg mit einer erheblichen finanziellen Belastung verbunden ist. Denn ist der Bau oder Kauf von Wohneigentum nur aufgrund des niedrigen Zinsumfeldes erschwinglich, können Haushalte bei der Anschlussfinanzierung des Kredits in zehn oder zwanzig Jahren in finanzielle Schwierigkeiten geraten.

Nebenkosten oft ein Hindernis für Wohneigentum

Trotz der günstigen Rahmenbedingungen liegt Deutschland bei der Wohneigentumsquote im europäischen Vergleich seit Jahren auf den hinteren Plätzen. Besonders junge Familien haben es mangels Eigenkapital hierzulande schwer, einen Baukredit zu bekommen. Zum einen stellt die Wohnimmobilienkreditrichtlinie hohe Anforderungen an die Eigenkapitalausstattung. Hinzu kommen hohe Kaufnebenkosten, die üblicherweise nicht von Banken finanziert werden und daher von den Bauherren und Hauskäufern selbst bezahlt werden müssen. Dazu gehören die Maklercourtage, die Notar- und Grundbuchgebühren und die Grunderwerbsteuer. Zusammen machen die Nebenkosten rund 10 bis 15 Prozent der Gesamtkosten aus. Die Studie zeigt, dass vor allem die Grunderwerbsteuer seit 1991 überproportional gestiegen ist. „Vor allem junge Familien dürfen nicht vom Wohneigentum ausgeschlossen werden. Darum sollte die Politik aufhören, die Grunderwerbsteuer immer weiter nach oben zu treiben und damit den Immobilienerwerb für viele unerreichbar zu machen“, so Reinhard Klein.

Quelle: Schwäbisch Hall

Kommentar hinterlassen